Профиль компании

- Главная -

- Категории компаний -

- Инвест Проекты -

- Хайпы -

- GDrivebot

Детали компании

| Сайт | https://gdrivebot.app |

| Год основания | 2026 год |

| Штаб-квартира | Не указана |

| Не указана | |

| Номер телефона | Не указан |

Проект GDrivebot вышел в публичное поле в 2026 году. На свежесть указывает доменная история gdrivebot.app, а 18 марта 2026 года Банк России включил сервис в список компаний с выявленными признаками нелегальной деятельности на финансовом рынке. Формально авторы продвигают сервис как Telegram-приложение для заработка, но совокупность признаков указывает скорее на классический хайп с обещанием ежедневной доходности, чем на легальный инвестиционный сервис.

Как работает «ДжиДрайв»

Сервис объединяет сайт-обёртку gdrivebot.app и Telegram-бот @GDriveAppbot. Открытая страница бота показывает название G-Drive, около 22 424 ежемесячных пользователей и рекламный слоган: «Приложение для заработка до 3.2% в сутки ежедневно!». Сайт при проверке отдаёт минимальную техническую страницу на Vite + React + TS — без раскрытия оператора, тарифов и инвестиционной модели. Поэтому основная воронка ведёт именно в Telegram-бот, что характерно для краткосрочных доходных схем.

Легальные брокеры и управляющие компании не гарантируют фиксированную ежедневную прибыль. Они публикуют документы, риски, регламент вывода средств и сведения о юридическом лице. У GDrivebot этих данных нет.

Что показывает проверка через Банк России

Карточка в реестре ЦБ РФ — главный аргумент против сервиса. Регулятор прямо указывает признак «финансовая пирамида» и перечисляет оба ресурса проекта.

| Параметр проверки | Результат |

| Наличие в списке ЦБ РФ | Да |

| Дата внесения и обновления | 18.03.2026 |

| Указанные ресурсы | gdrivebot.app, t.me/GDriveAppbot |

| Признак нарушения | Финансовая пирамида |

| Брокерская лицензия | Не подтверждена |

Этот статус переводит GDrivebot из категории «новый стартап» в категорию высокорискового хайпа с официальным предупреждением регулятора.

Домен gdrivebot.app: о чём говорит WHOIS

Домен зарегистрирован со скрытием владельца. DNS обслуживает Njalla — провайдер, известный приватной регистрацией. IP 185.146.233.164 принадлежит сети FlokiNET ehf и физически расположен в Исландии (Рейкьявик). Доменная и хостинговая история короткая: одно изменение IP и смена name-серверов за неполный год, WHOIS обновлён 14.05.2026.

Сама по себе приватная регистрация не доказывает мошенничество. Но для финансовой платформы, обещающей доход, скрытая инфраструктура усиливает недоверие: пользователь не видит ни владельца домена, ни юрисдикцию компании, ни ответственное лицо.

Почему GDrivebot похож на хайп

Схема использует типичную механику доходного Telegram-проекта: быстрый вход через бота, обещание прибыли, минимум юридических деталей. Подобные сервисы часто работают за счёт притока новых участников — первым клиентам выплачивают небольшие суммы для скриншотов и сарафанного эффекта, а позже условия вывода ужесточаются.

Основные признаки хайпа у GDrivebot:

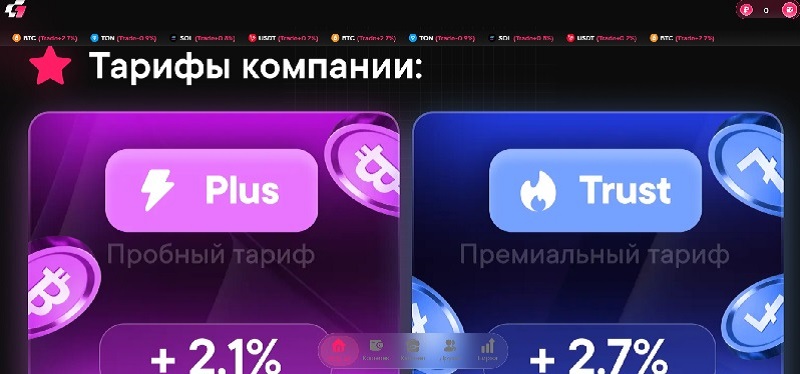

- доходность до 3,2% в сутки без раскрытия источника прибыли;

- работа только через Telegram-бот и сайт-обёртку;

- отсутствие юридического лица, контактов и лицензии;

- закрытый WHOIS, Njalla DNS и хостинг в Исландии;

- карточка в списке ЦБ РФ с пометкой «финансовая пирамида».

Заявленная ставка выглядит нереалистично. При пересчёте на месяц она требует доходности, недостижимой ни для одного легального инвестиционного инструмента без сверхвысокого риска. Реальные брокеры и фонды не гарантируют прибыль, раскрывают возможные убытки и публикуют отчётность. У GDrivebot вместо этого — рекламный слоган в Telegram.

Регистрация, пополнение и вывод средств с «ДжиДрайв»

Главный вход — бот @GDriveAppbot. После запуска пользователь получает доступ к внутреннему меню с балансом, начислениями и заявками на вывод. До регистрации сервис не показывает договор, регламент, лимиты и тарифы. Это противоречит базовому принципу прозрачности финансовых площадок.

Особую настороженность вызывают сценарии, когда заявка на вывод сопровождается требованием доплат. Опасные просьбы со стороны таких ботов:

- оплатить «налог», «страховку» или AML-проверку отдельным переводом;

- активировать вывод новым депозитом;

- пополнить баланс до «минимального порога»;

- привести рефералов для разблокировки выплаты.

Прозрачный сервис удерживает комиссии из доступного баланса и не требует новых платежей ради возврата уже внесённых средств.

Отзывы и репутация GDrivebot

Регуляторный след у GDrivebot уже сформирован: карточка ЦБ РФ весомее обычных пользовательских отзывов. На раннем этапе часть клиентов может писать о первых выплатах, но это типичная стадия хайпа. Позже обычно появляются жалобы на задержки, блокировки и исчезновение поддержки. Отсутствие массовых негативных отзывов сейчас не означает безопасность платформы.

Не стоит вносить дополнительные суммы под предлогом «разблокировки» вывода — это путь к увеличению потерь. Чтобы сохранить шанс на возврат средств, важно собрать доказательную базу:

- скриншоты бота, личного кабинета и переписки с администраторами;

- историю пополнений, заявки на вывод и требования о доплатах;

- TXID криптотранзакций, адреса кошельков, банковские чеки;

- ссылки на сайт gdrivebot.app и Telegram-бот @GDriveAppbot.

При оплате картой можно подать заявление в банк на оспаривание операции (chargeback). При переводах в криптовалюте сохранённые TXID помогут специалистам отследить движение средств и подготовить обращение в профильные организации по финансовым спорам.

Итоговая оценка

GDrivebot демонстрирует все типичные признаки финансовой пирамиды: свежий домен, скрытый оператор, нереалистичная ежедневная доходность, Telegram-воронка вместо лицензированной инфраструктуры и официальное предупреждение Банка России от 18.03.2026. Сервис нельзя рассматривать как надёжный инструмент для инвестиций — риск полной потери средств здесь выше потенциальной выгоды.

Отзывы о GDrivebot | 3

Оставить отзыв

GDrivebot

Елена Маркова

23 мая 2026

GDrivebot это конченые аферисты! Кормят сказками про пассивный доход и автоматические алгоритмы. Но как только вы ставите свои деньги на вывод, ваш аккаунт моментально летит в теневой бан. Если вы тоже попались, не тратьте время на переписки с саппортом, они ничего не вернут добровольно. Делайте скриншоты всех пополнений, истории баланса и сразу обращайтесь к юристам оформлять возвратный платеж (чарджбэк). Мне вырвать деньги из лап этих воров помогли вот здесь: https://wa.me/37060223243. Действуйте быстро, пока они не вывели фиат в крипту!

Олег Дюк

21 мая 2026

Обычная финансовая пирамида с очень дешевой легендой. Вся их деятельность завязана на сайте gdrivebot.app и боте @GDriveAppbot в Телеге. Никаких реальных торгов или инвестиций там нет

Виктор Савельев

19 мая 2026

Хватило этих ублюдков ровно на неделю! Закинул бабки через их бота @GDriveAppbot, цифры вроде росли, а потом сайт gdrivebot.app тупо сдох. Бот ушел в глухой игнор. Нагло собрали кассу с новичков и испарились вместе с нашими депозитами. Конченый дешевый скам!

Поделитесь своим мнением

ПЛАН ВЫВОДА СРЕДСТВ

Активы могут как набрать в цене, так и потерять. Но если компания работает незаконно, то шансы лишиться вложений составляют 100%. Бесплатная консультация в случае потери средств при мошенничестве.

1 этап

Сбор доказательной базы

- Соберите все доказательства обмана: банковские выписки, квитанции о переводе на брокерский счет и копию подписанного договора. Скриншоты переписок с представителями посредника и аудиозаписи разговоров также приветствуются.

- При наличии доступа к личному кабинету GDrivebot сделайте скриншоты страницы с историей переводов. Если в доступе отказано, зафиксируйте и этот факт.

- Чем больше доказательств обмана со стороны брокера вам удастся собрать, тем выше шанс вернуть свои деньги обратно.

2 этап

Обращение к финансовому

регулятору

- Проверьте, какая организация лицензировала GDrivebot.

- Если лицензия настоящая, составьте жалобу и отправьте ее вместе со всеми доказательствами регулятору.

- При выявлении нарушений со стороны брокера финансовый регулятор вправе лишить его разрешения на деятельность.

3 этап

Подача заявления в органы гос.

власти

- Обратитесь в полицейский участок и подайте заявление о мошенничестве, приложив все имеющиеся материалы. Также обратитесь с жалобой в прокуратуру.

- Если все пройдет хорошо, полиция возбудит уголовное дело, а прокуратура займется проверкой компании.

- Данные действия деньги не вернут, но помешают дальнейшей деятельности мошенника.

4 этап

Возврат с помощью профильной

компании

- Чтобы вывести деньги из GDrivebot, обратитесь в Proindx для подбора юридической компании, специализирующейся на возврате средств.

- Для возврата денег юристы используют 3 основных метода: досудебные переговоры, инициация процедуры чарджбек и судебное разбирательство.

- Благодаря юристам пострадавшие клиенты брокеров возвращают депозиты и восстанавливают свои права.

новые обзоры брокеров

Din-X Auto: как посредник по доставке машин из Кореи исчез вместе с деньгами клиентов

Владимир Макаров

«Нужно снять кредитное плечо в банке»: разбираем схему брокерского обмана

Владимир Макаров

Заблокированные санкциями активы: как работает обмен и где начинается обман

Владимир Макаров

CityLife: как кэшбэк-сервис превратился в зависимую от рекрутинга систему

Владимир Макаров